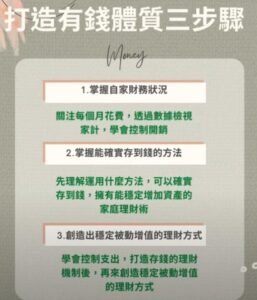

第一步 掌握自家的財務狀況

關注自己每個月究竟花了多少錢,透過數據來客觀檢視家計,學會如何控制開銷。

第一個月:每天記錄特定支出

第二個月:持續記錄,同時執行特定開銷的節約計畫。

第三個月:持續執行前兩個月的方法,並比較這幾個月的支出紀錄,體驗自己也有改善家計狀況的能力。

第四個月:每天記錄與伙食費相關的支出,並將記錄畫成柱狀圖。

第五個月:持續記錄,有意識的節省伙食費支出。 第六個月:持續記錄,比較各個月份的支出紀錄與柱狀圖,從中感受家計有逐步改善,建立能掌握家計的信心。

第七個月:將所有支出分稱消費、浪費、投資三大類。每天把發票跟明細分類在相對應的盒子裡,並每週統計。

等月底時,再分別計算出這三個分類金額各累計多少。

接著算出三個分類的占比為何,並適時回顧自己的花錢方式。

第八個月:繼續進行家計三分法。持續觀察本月與上個月的紀錄有什麼變化,並適時回顧自己的花錢方式。

第九個月:繼續進行家計三分法。比較累積了三個月的占比紀錄,回顧並檢討這三個月當中,自己用錢的方式是不是有什麼變化。

第十個月:從消費、浪費、投資之中,找出隱藏起來的浪費支出。

第十一個月:試著把隱藏起來的浪費支出,挪到投資類別。 第十二個月:試著讓消費、浪費、投資的占比,趨近黃金比比例,並摸索出屬於自己的妥善用錢法。

第二步 掌握能確實存到錢的方法

先理解用什麼方法跟機制,可以確實存到錢,擁有能穩定增加資產的家庭理財術。

第一、二個月:在消費前問問自己,究竟是需要還是想要?

第三個月:準備好兩個帳戶:日常用與儲蓄用。

第四、五、六個月:達成日用帳戶內存有1.5個月的生活費的目標。即使在過程中有幾個月無法穩定達成,也千萬不要放棄養成儲蓄的習慣。

第七、八、九個月:幫自己建立一個能確實存到錢到儲蓄帳戶的有效機制。

儲蓄帳戶的目標儲蓄水位為六個月生活費。 以每個月存入薪資的六分之一,大概三年就能達成儲蓄帳戶的目標存款額。

第十、十一、十二個月:準備儲蓄用與理財用等兩個帳戶(重點是開設證券戶以做為理財帳戶使用),並同時進行儲蓄和理財。

再次檢視日常支出,將非必要的支出挪到理財帳戶,並做好投資準備。

記得問自己為什麼存錢?找出自己堅持存錢的目標。

第三步 創造出穩定被動增值的理財方式

學會控制支出,打造能存到錢的理財機制後,最後一步的課題,就是要創造出穩定、被動增值的理財方式。

第一個月:從做好投資的心理建設開始。

第二個月:學習複利的威力,透過模擬試算,想像豐盛的未來。

第三個月:學習有關理財的兩種風險:投資風險以及什麼都不做的風險。

第四個月至第六個月:即使金額再少也沒關係,開始試著投資指數型基金。

第六個月後,試著增加每月定期定額的資金。

第十二個月,確立了長期、分散、定期定額的投資狀態,持續投資。

資料來源:養成有錢體質 橫山光昭